借入の負担を考えてみる

事業を行っていると、設備投資や資産の購入、大口売上を取るための仕入れの先払いなど、まとまったお金が必要になる局面がやってきます。そんなとき真っ先に銀行融資がうまくいくことだけを考え、融資の条件や借入後の返済のことを後回しにしてしまう経営者の方が多いように思います。

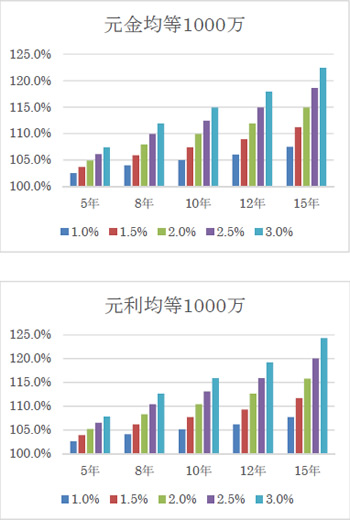

以下は借入額が1000万の場合に元金均等返済と元利均等返済について、借入利率や返済期間を変えて全体返済額の推移をグラフ化したものです。

まず元利均等返済よりも元金均等返済の方が利息を合計した全体返済額は少なく、また借入期間が長くなるほど返済額が増えることがわかります。例えば借入額1000万、5年返済で利率が1%の場合元本に対する全体返済額の割合は約2.5%になりますが、利率や返済年数が2倍になれば、全体返済額も約2倍になると考えることができます。保証協会付きの融資であれば信用保証料(※)の支払いも別途求められますが、これも全体返済額に組み込んで元本返済に対する負担割合がどうなるのかを見ていく必要があります。

加えて毎月の返済額についても考えておきたいところです。例えば借入額1000万、5年返済で利率が1%の元利均等返済での毎月返済額は下記のとおりです。

〇元利均等返済 借入額1000万

| 5年 | 8年 | 10年 | 12年 | 15年 | |

| 月返済額 | 170,937 | 108,432 | 87,604 | 73,723 | 59,849 |

たとえば業種が卸売業で粗利益が10%、法人税率が3割の会社が月87,000円を返済するためには、いままでより毎月124万ほどの売上を増やさなければならない計算になり、そのことも考慮した毎月の返済計画から借入金額や返済期間を考えることも大事だということです。

※信用保証制度

銀行融資の際、企業が返済困難になった場合には保証協会が金融機関に債務を肩代わりして返済し、信用保証協会がこの代位弁済した金額を企業から回収する制度で、その信用保証料を企業が負担することになります。信用保証料は貸付金額×信用保証料率×保証期間(月数)/12×分割係数で計算されます

← 一覧に戻る

※当ホームページはすべて税込で金額を表示しております