適格返還請求書

令和5年10月1日のインボイス制度開始に合わせて登録番号の取得や記載要件を満たした適格請求書の準備・作成が各事業所で進んでいることと思います。今回は適格請求書発行事業者が返品や値引きなどの理由で対価の返還を行う際に発行が必要な適格返還請求書(返還インボイス)について触れておきたいと思います。

前述のとおり今年の10月1日よりインボイスの登録業者が発行する請求書については、登録番号や消費税率、税抜き本体価格や消費税額を明記した適格請求書を発行することになりますが、売り手(発行事業者)は取引した商品・サービスの返品や値引き、歩引き、リベートの支払いなどに伴い、買い手に対し下記の要件を満たす書類(適格返還請求書)の交付が必要になります。

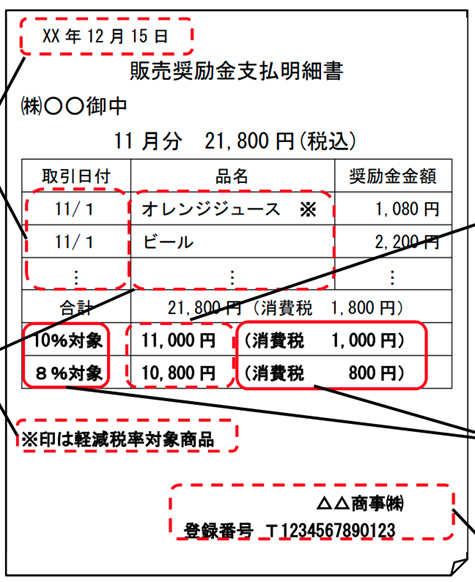

国税庁HP 適格返還請求書の記載例より抜粋

必要記載項目

・事業者の名称

・登録番号

・対価の返還等を行う年月日

・対価の返還等の取引内容

・税率ごとに区分して合計した対価の返還等の金額

・対価の返還等の金額に係る消費税額等または適用税率

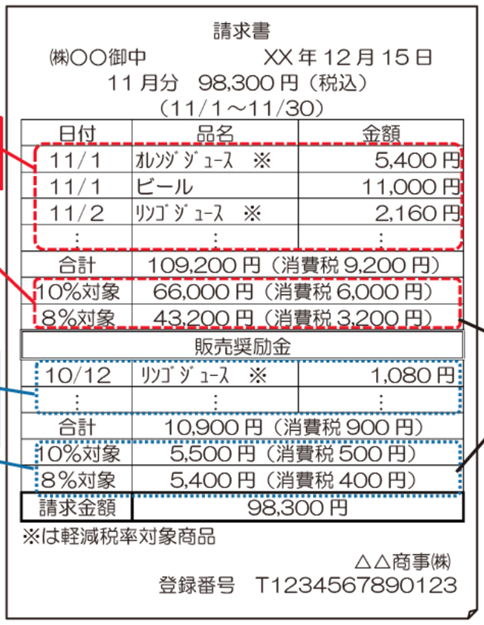

同一の取引先に対して、適格請求書と適格返還請求書を発行する場合には1枚の請求書として発行することも可能です。

下記は前月分の値引き額を当月分の請求から控除した場合です。

国税庁HP 適格返還請求書の記載例より抜粋

なお売り手が振込時に差し引く振込手数料や返品や値引きについてその税込み金額が1万円未満の場合には、対価の返金として経理処理を行うことを前提として適格返還請求書の交付義務が免除されます。

← 一覧に戻る

※当ホームページはすべて税込で金額を表示しております